아래 글은 2022년 07월 20일에 발행된 뉴스레터에 실린 글입니다.

그때는 맞고 지금은 틀립니다

올해 6월 소비자 물가가 24년 만에 무려 전년 대비 6%나 상승했을 정도로, 심각한 인플레이션의 시대에 우리는 살고 있습니다. 그리고 이러한 고물가 시대에 발맞춰 이마트는 주요 필수품의 상시 최저가를 보장하는 '가격의 끝' 프로젝트를 시작하였는데요.

그런데 뭔가 익숙합니다. 사실 '가격의 끝' 프로젝트는 이미 이마트가 지난 2016년에도 진행한 바 있었기 때문인데요. 당시 비록 생필품 구매의 온라인 전환이라는 시대적 흐름을 뒤집지는 못했지만, 적어도 단기적으로는 '이마트=최저가'의 이미지를 일정 부분 회복시켰다는 평가를 받았었습니다.

그리고 수년이 지나 다시 시작된 프로젝트, 하지만 이번에는 이상하게 시작부터 잡음이 흘러나오고 있습니다. 특히 여전히 다수의 제품이 쿠팡보다 비싸다는 지적을 받고 있는데요. 나름 시장의 트렌드를 주도해보겠다고 시작한 일이, 오히려 가격 주도권을 잃어버린 현실만 드러나게 한 셈입니다. 과거의 이마트는 맘만 먹으면 가격을 원하는 대로 통제할 수 있었지만요. 지금은 이처럼 쿠팡과의 가격 경쟁에서 승리를 장담할 수 없게 되었습니다. 그렇다고 쿠팡이 이마트처럼 특별 관리로 최저가를 만드는 것도 아닙니다. 오픈마켓 내 셀러들의 경쟁을 통해, 자연스럽게 가격이 내려갈 뿐인데요. 그래서 이마트는 더 지나간 세월이 야속할 수밖에 없습니다.

어차피 대세는 이제 이커머스입니다

그리고 이와 같은 현상은 크게 2가지 중요한 의미를 가집니다. 먼저 가격 결정권 자체가 제조사에서 유통사로 완전히 넘어갔음을 뜻합니다. 1993년 이마트가 등장한 이래, 제조사와 유통사는 시장 내 주도권을 두고 경쟁해 왔는데요. 제조사의 대리점망이 점차 고도화된 유통의 물류망에 밀려 힘을 잃으면서 서서히 힘의 균형이 깨지게 되었습니다.

특히 쿠팡이 주도하고 있는 물류 혁신은 아예 판세를 완전히 바꿔 버립니다. 이전까지만 해도 힘의 우위에서 제조사나 대형마트에게 밀리면서, 가격 경쟁력을 갖추려면 적자를 보면서 팔아야 했던 쿠팡인데요. 빠른 배송에 힘입어 고객들이 늘어나면서, 제조사들의 대접이 달라지기 시작했습니다. 과거 갈등을 빚던 LG생활건강마저 다시 쿠팡에 물건을 공급하고 싶어 한다는 말이 들릴 정도고요. 농심도 주요 상품들의 공급가를 대형마트보다 싸거나 비슷하게 공급하고 있다고 합니다. 쿠팡이 이렇게 완전히 주도권을 뺏어올 수 있었던 건, 온라인에선 오프라인과 달리 제조사가 다른 대안을 찾을 수 없었기 때문입니다. 내부 매출 비중은 온라인이 커지는데, 쿠팡 등 일부 플랫폼에 대한 의존도가 압도적이다 보니, 협상력 자체가 생길 수가 없는 구조인 겁니다.

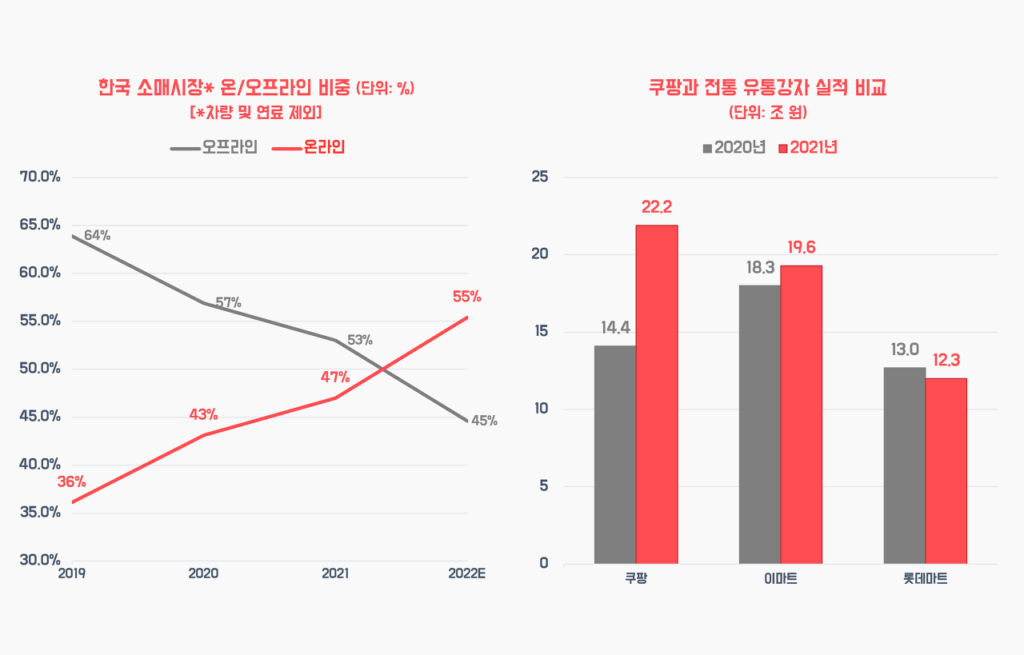

더욱이 실제 숫자로도 쿠팡의 위상이 달라졌다는 걸 체감할 수 있는데요. 이미 국내 소매시장 중 차량 및 연료를 제외하면 온라인의 비중이 오프라인을 넘어섰고요. 쿠팡은 이러한 온라인 쇼핑 시장의 1위로 올라선 것은 물론이고, 개별 매출로도 이마트나 롯데마트보다 앞서가기 시작했습니다. 그리고 쿠팡뿐 아니라, 네이버는 물론 무신사, 오늘의집과 같은 버티컬 커머스들까지 개별 시장의 주도권을 속속들이 장악하고 있어서요. 이러한 이커머스의 전성시대는 한동안 계속 이어질 전망입니다.

무너진 균형, 국민 브랜드 시대는 끝났습니다

그렇다면 제조사들은 앞으로 어떻게 바뀐 시장 환경에 적응해야 할까요. 일단은 이커머스의 득세와 더불어 '소품종 대량생산'에서 '다품종 소량생산'으로 제조의 패러다임도 점차 변해가고 있다는 걸 명심해야 합니다. 신라면, 삼다수 등 국민 브랜드가 시장을 주도하던 시대는 과거의 일이 되었습니다. 우선 온라인몰 자체가 롱테일에 더 적합하기도 하고요. 소비자의 니즈도 분화되면서, 이제는 특색 있는 상품, 유니크한 브랜드가 더욱 각광받고 있습니다.

특히 과거처럼 제조사가 무작정 상품을 만들고 대리점망을 통해 깔아 버리면 팔리던 방식은 더 이상 통하지 않을 겁니다. 앞서 말씀드린 것처럼 이미 유통의 주도권을 빼앗겼고요. 심지어 이커머스 플랫폼들은 오히려 자신들의 PB에게 가장 좋은 자리를 내어주고, 심지어는 로직을 조정하여 우선 노출 혜택을 주기까지 합니다. 따라서 대형 제조사들조차 장기적으로는 PB공급자로 전락할지 모른다는 위기감을 느끼고 있습니다.

이럴 때일수록, 결국 D2C의 가치가 다시 뜰 수밖에 없습니다. 제조사들은 예전 대리점처럼 자체적인 유통망을 보유해야 최소한의 협상력을 지킬 수 있을 거고요. 동시에 더 좋은 상품과 브랜드를 만들려는 노력을 지속해 나가야 할 것입니다.

소셜댓글